日前,中国半导体行业协会发布《关于半导体产品“原产地”认定规则的通知》称,根据关于非优惠原产地规则的相关规定,“集成电路”原产地按照四位税则号改变原则认定,即流片地认定为原产地。

对此,中国半导体行业协会建议,“集成电路”无论已封装或未封装,进口报关的原产地以“晶圆流片工厂”所在地为准进行申报。

以下汇总在美国的35座晶圆厂概况:

代工厂(Foundries)共4家

台积电:2 座

格罗方德:3 座

高塔半导体:2 座

X?Fab:1 座

IDM共7家

英特尔(Intel):4 座

德州仪器(TI):5 座

亚德诺(ADI):3 座

美光(Micron):3 座

恩智浦(NXP):4 座

英飞凌(Infineon):6 座

三星(Samsung):2 座

一、代工厂

台积电

台积电是全球顶尖的代工厂,总部位于中国台湾,芯片制造市占率居全球首位,为联发科、苹果、英伟达等知名企业提供代工服务。

亚利桑那州12英寸厂:2024 年第四季度已量产 4 nm;

华盛顿州 8 英寸厂:负责成熟工艺;

第二座亚利桑那厂(3 nm、2 nm、A16)预计 2028 年投产,第三座预计 2025 年 6 月动工。

格罗方德(Foundries)

格罗方德是一家总部位于美国加尼福尼亚州的半导体晶圆代工公司。该公司最初从AMD制造部门独立而出,公司除会生产AMD产品外,也与其他公司合作。

晶圆厂:纽约(2 座)、佛蒙特(1 座);

工艺:主打 14 nm、22 nm、90 nm;

客户:AMD、IBM、ARM、Broadcom、NVIDIA、Qualcomm。

X-Fab

X-FAB是全球领先的模拟/混合信号半导体技术专业代工集团之一,专注于汽车、工业和医疗应用,总部位于德国。公司目前在美国有1家代工厂,主要生产CMOS混合信号芯片和一系列SiC产品。

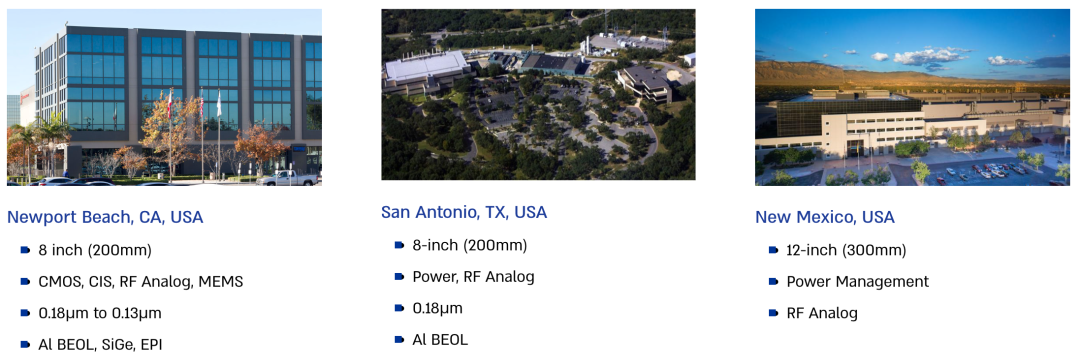

高塔半导体

高塔半导体是以色列的一家半导体专业代工厂,专注于为差异化产品提供定制化模拟解决方案,提供尖端工艺技术。

公司在美国(加利福尼亚州纽波特比奇和德克萨斯州圣安东尼奥)拥有两座晶圆厂(200毫米),并可使用英特尔新墨西哥工厂的300毫米产能走廊,主要生产CMOS、CIS、射频模拟、MEMS、电源等。

二、IDM厂商

英特尔

英特尔不仅是全球顶尖的IDM公司,同时提供代工服务。

美国本土制造布局

? 运营中工厂:亚利桑那州、新墨西哥州、俄勒冈州共3座晶圆厂;

? 新建计划:俄亥俄州即将建设新晶圆厂,强化本土制造能力。

全球产能分布结构

? 美国自有工厂贡献:约20%-30%晶圆产能源自本土工厂;

? 外部代工依赖:部分产能外包至台积电、联电等专业代工厂;

? 海外自有工厂补充:爱尔兰Fab 34、以色列Fab 28等海外基地承担剩余产能。

三星(Samsung)

? 德州奥斯汀与泰勒各1 座厂,主要 65 nm–14 nm;

? 泰勒厂推迟至 2027年2月投产。

(三星在美国和韩国的晶圆厂)

德州仪器(TI)

德州仪器内部制造业务历史悠久、遍及全球且呈现区域多元化,在全球15个制造基地中包括多家晶圆制造厂、封装测试工厂以及凸点和探头工厂。

? 五座美国晶圆厂(得州、犹他、俄勒冈),约90%的晶圆制造由自有工厂完成;

? 晶圆厂主要集中在美国本土,最易受中国新规影响。

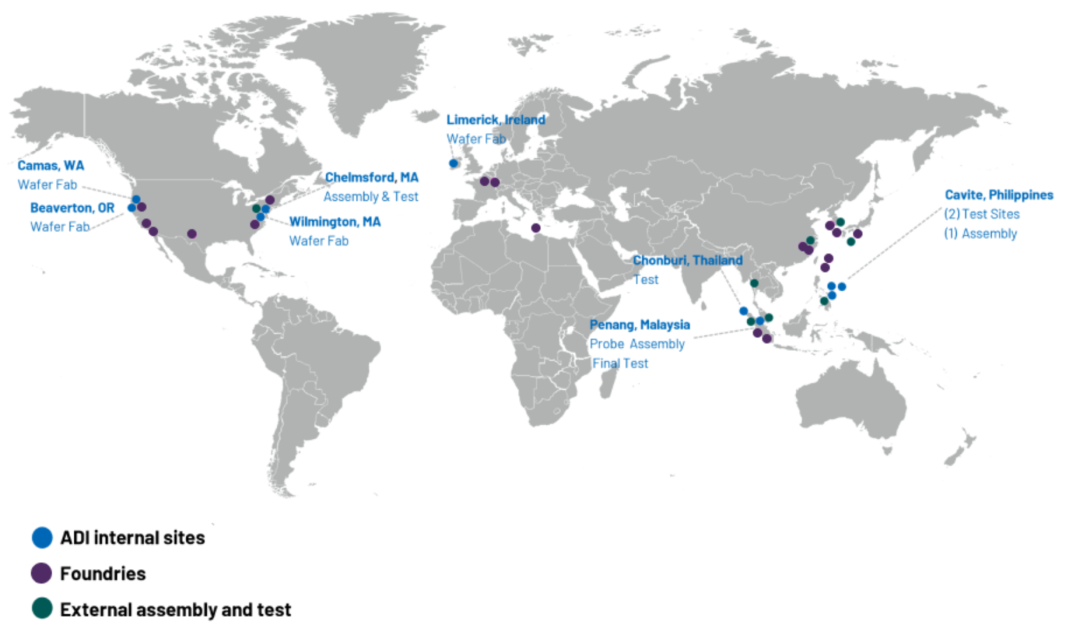

亚德诺(ADI)

美国本土制造网络

? 现有工厂布局:华盛顿州卡默斯、俄勒冈州比弗顿、马萨诸塞州威明顿3座晶圆厂;

? 产能扩张目标:计划至2025年底,通过内部投资实现美欧地区产能翻倍。

全球化产能配置策略

? 美国自有工厂占比:约30%-40%产能源自本土工厂;

? 外部代工合作:依赖台积电、联电等合作伙伴补充产能;

? 海外自有基地支撑:爱尔兰利默里克等海外工厂承担部分自主生产需求。

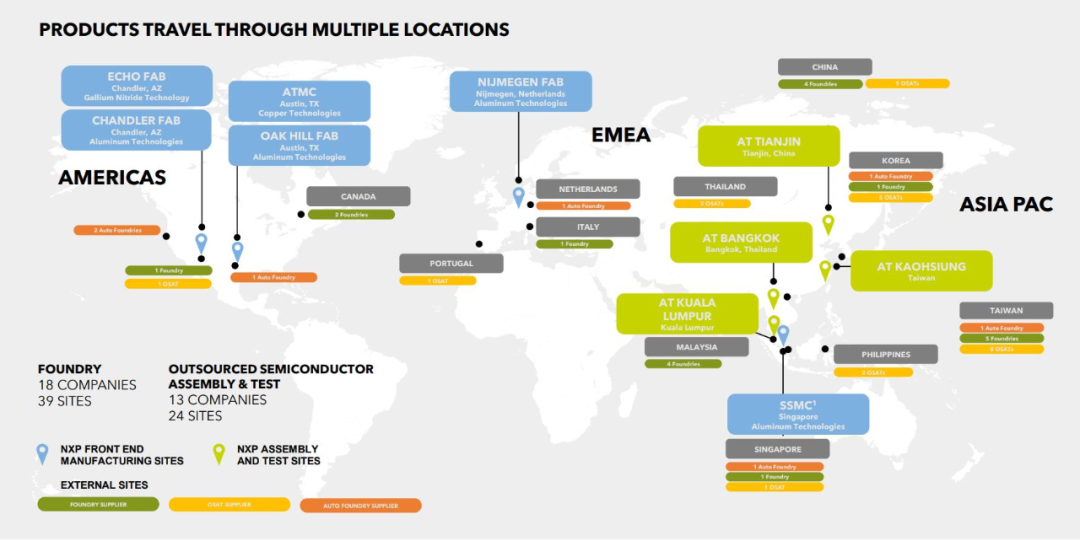

恩智浦(NXP)

工厂分布:德克萨斯州奥斯汀(2座)、亚利桑那州钱德勒(2座);

? 核心产品覆盖:MCU(微控制器)、MPU(微处理器)、电源管理芯片、射频收发器、放大器、传感器及射频GaN器件,服务于汽车与工业智能化需求。

? 美国自有产能占比:约30%-40%产能源自本土工厂,聚焦汽车及工业半导体。

英飞凌(Infineon)

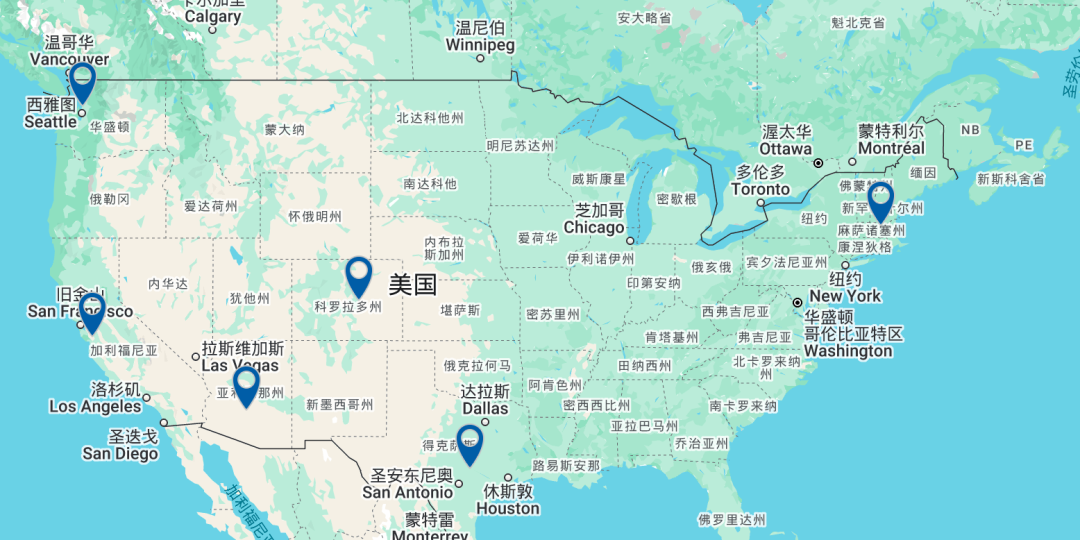

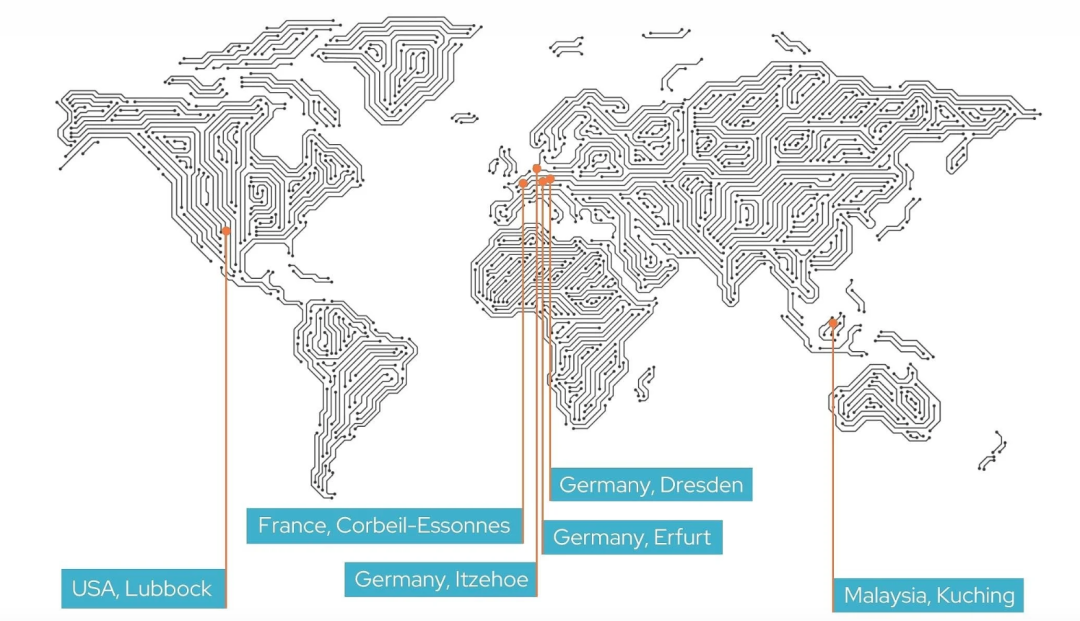

美国6大生产基地(华盛顿、加利福尼亚、亚利桑那、科罗拉多、德克萨斯州和马萨诸塞州);

本土产能占比 20–30%,其余依赖台积电、联电和海外自有工厂(如德国德累斯顿、马来西亚居林)。

2025 年 2 月将德克萨斯州奥斯汀 200 mm 晶圆厂以 1.1 亿美元售予 SkyWater。